বৃহস্পতিবার, ২৫ই জুন ২০২৬, ১১শে আষাঢ় ১৪৩৩

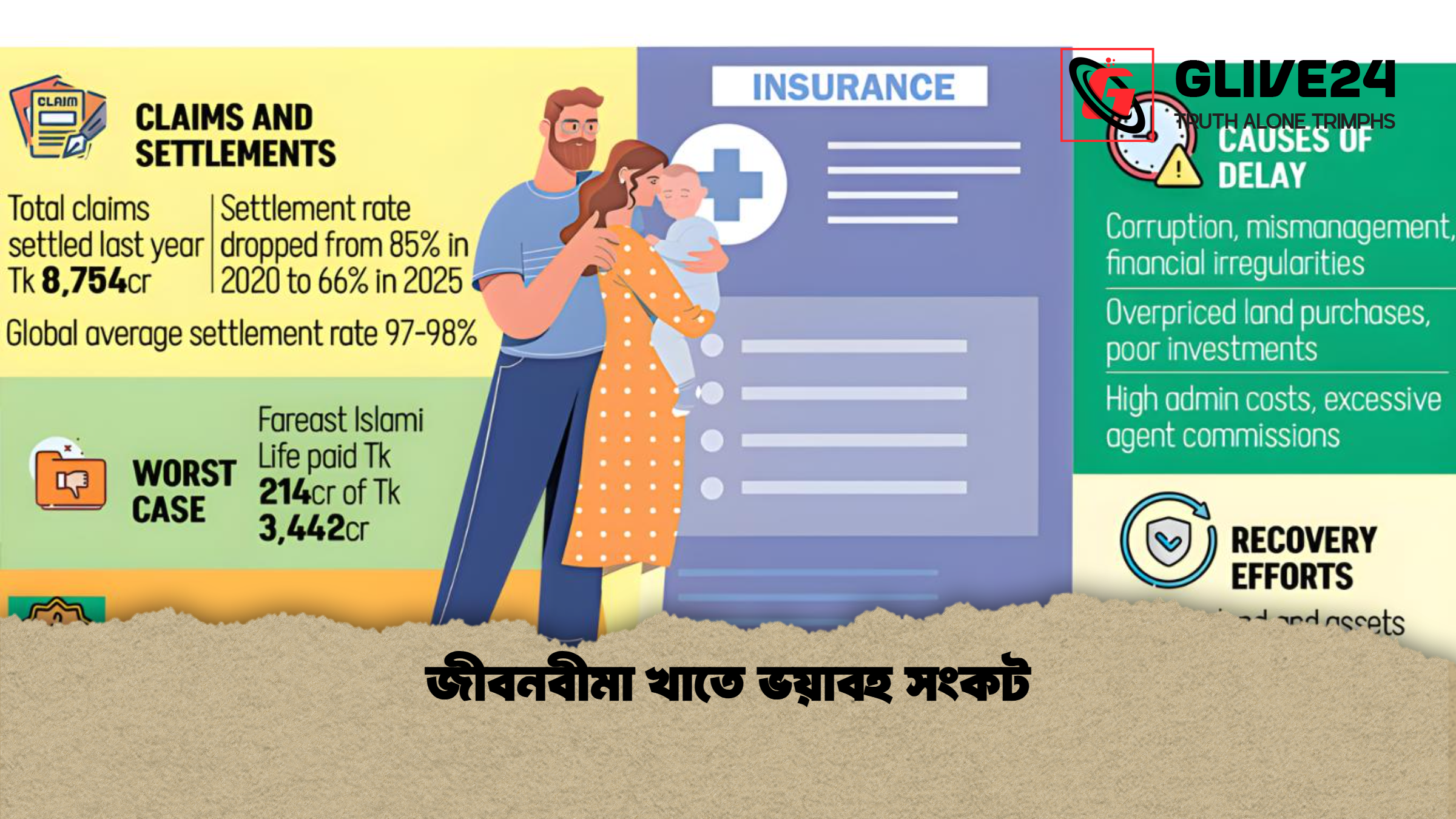

বাংলাদেশের জীবনবীমা খাত বর্তমানে গভীর আর্থিক ও প্রশাসনিক সংকটে নিমজ্জিত। দীর্ঘদিনের ব্যবস্থাপনা দুর্বলতা, অনিয়ম এবং বিনিয়োগজনিত ব্যর্থতার কারণে গ্রাহকদের দাবি পরিশোধে সৃষ্টি হয়েছে ভয়াবহ জট। সর্বশেষ পরিসংখ্যান অনুযায়ী, দেশে প্রায় ১২ লাখ বীমা গ্রাহক তাদের প্রাপ্য অর্থের জন্য অপেক্ষায় রয়েছেন। অনিষ্পন্ন দাবির মোট পরিমাণ দাঁড়িয়েছে প্রায় ৪ হাজার ৪০৩ কোটি টাকা, যা খাতটির প্রতি সাধারণ মানুষের আস্থাকে মারাত্মকভাবে ক্ষতিগ্রস্ত করেছে।

একজন ভুক্তভোগী মনজুর রহমান ২০১২ সালে ভবিষ্যৎ নিরাপত্তার উদ্দেশ্যে একটি জীবনবীমা পলিসি গ্রহণ করেন। ২০২২ সালে পলিসির মেয়াদ শেষ হলে তার প্রাপ্য অর্থ দাঁড়ায় ১১ লাখ ১৯ হাজার টাকা। প্রয়োজনীয় সব নথি জমা দেওয়ার পরও তিনি এখনো সেই অর্থ পাননি। তিনি জানান, পরিবারের জরুরি চিকিৎসা ব্যয়ের প্রয়োজনে আংশিক অর্থের আবেদন করলেও সেটিও অনুমোদিত হয়নি। এই ধরনের ঘটনা শুধু একজন ব্যক্তির নয়, বরং লাখো গ্রাহকের সাধারণ অভিজ্ঞতায় পরিণত হয়েছে।

আইন অনুযায়ী, বীমা কোম্পানিগুলোর উচিত সব প্রয়োজনীয় কাগজপত্র জমা পাওয়ার ৯০ দিনের মধ্যে দাবি নিষ্পত্তি করা। তবে বাস্তব চিত্র সম্পূর্ণ ভিন্ন। অধিকাংশ প্রতিষ্ঠান এই সময়সীমা মানছে না, ফলে গ্রাহকদের অর্থ আটকে থাকছে বছরের পর বছর।

নিয়ন্ত্রক সংস্থার তথ্য অনুযায়ী, ২০২৩ সালে প্রায় ১০ লাখ গ্রাহকের অনিষ্পন্ন দাবি ছিল প্রায় ৩ হাজার ৫০ কোটি টাকা। মাত্র দুই বছরের ব্যবধানে ২০২৫ সালে তা বেড়ে ১২ লাখ গ্রাহক এবং ৪ হাজার ৪০৩ কোটি টাকায় পৌঁছেছে। একই সময়ে দাবি পরিশোধের হার ৮৫ শতাংশ থেকে কমে ৬৬ দশমিক শূন্য ৬ শতাংশে নেমে এসেছে, যা উদ্বেগজনকভাবে নিম্নমুখী প্রবণতা নির্দেশ করে।

বিশ্বের অন্যান্য দেশের তুলনায় বাংলাদেশের অবস্থা আরও পিছিয়ে। আন্তর্জাতিকভাবে জীবনবীমা দাবির পরিশোধ হার সাধারণত ৯৭ থেকে ৯৮ শতাংশের মধ্যে থাকে, যা বাংলাদেশের তুলনায় অনেক বেশি কার্যকর ও আস্থাশীল ব্যবস্থার ইঙ্গিত দেয়।

নিচে কিছু গুরুত্বপূর্ণ বীমা প্রতিষ্ঠানের দাবি পরিশোধ পরিস্থিতি তুলে ধরা হলো—

| বীমা কোম্পানি | মোট দাবি (কোটি টাকা) | পরিশোধ (কোটি টাকা) | পরিশোধ হার | অবশিষ্ট গ্রাহক |

|---|---|---|---|---|

| ফারইস্ট ইসলামী লাইফ | ৩৪৪২ | ২১৪ | ৬ শতাংশ | ৫.৬৬ লাখ |

| পদ্মা ইসলামী লাইফ | সীমিত তথ্য | নিম্ন | ৪ শতাংশ | উল্লেখযোগ্য |

| প্রগ্রেসিভ লাইফ | সীমিত তথ্য | নিম্ন | ২১ শতাংশ | উল্লেখযোগ্য |

| গোল্ডেন লাইফ | সীমিত তথ্য | নিম্ন | ১১ শতাংশ | উল্লেখযোগ্য |

| সানফ্লাওয়ার লাইফ | সীমিত তথ্য | নিম্ন | ৫.৫ শতাংশ | উল্লেখযোগ্য |

| বায়রা লাইফ | সীমিত তথ্য | নিম্ন | ১.৬ শতাংশ | উল্লেখযোগ্য |

| আকিজ তাকাফুল লাইফ | সম্পূর্ণ পরিশোধ | সম্পূর্ণ | ১০০ শতাংশ | নেই |

| আলফা ইসলামী লাইফ | সম্পূর্ণ পরিশোধ | সম্পূর্ণ | ১০০ শতাংশ | নেই |

তদন্ত ও নিয়ন্ত্রক সংস্থার প্রতিবেদনে দেখা গেছে, কয়েকটি প্রতিষ্ঠানে অর্থ আত্মসাৎ, অতিরিক্ত প্রশাসনিক ব্যয়, দুর্বল বিনিয়োগ কৌশল এবং সম্পদ ব্যবস্থাপনায় গুরুতর অনিয়ম রয়েছে। কিছু ক্ষেত্রে জমি ক্রয়ে অতিরিক্ত মূল্য দেখানো এবং ব্যাংক ঋণের মাধ্যমে তহবিল অপব্যবহারের অভিযোগও উঠেছে। এসব অনিয়ম খাতটির সংকটকে আরও গভীর করেছে।

বিশেষজ্ঞদের মতে, দীর্ঘমেয়াদি দুর্বল বিনিয়োগ পরিকল্পনা এবং আয় সংকটই মূলত এই পরিস্থিতির জন্য দায়ী। পাশাপাশি কিছু প্রতিষ্ঠানে ইচ্ছাকৃতভাবে দাবি পরিশোধ বিলম্বিত করার প্রবণতাও রয়েছে বলে তারা মনে করেন। সমাধান হিসেবে দুর্বল কোম্পানিগুলোকে একীভূত করা, কঠোর নিয়ন্ত্রণ ব্যবস্থা চালু করা এবং স্বচ্ছতা নিশ্চিত করা জরুরি বলে মত দিয়েছেন বিশেষজ্ঞরা।

সার্বিকভাবে বলা যায়, জীবনবীমা খাতে চলমান এই সংকট শুধু আর্থিক নয়, এটি আস্থার সংকটেও রূপ নিয়েছে। যথাযথ সংস্কার না হলে ভবিষ্যতে গ্রাহক ক্ষোভ ও আর্থিক চাপ আরও বাড়বে।

> শৈলকুপায় গাছের ধাক্কায় মোটরসাইকেলচালকের মৃত্যু

> খাগড়াছড়িতে সেনা অভিযানে অস্ত্র উদ্ধার নিহত এক

> তিন লাখ টাকা চাঁদা না পেয়ে ব্যবসায়ীর হাত-পা ভাঙলেন শ্রমিক দল নেতা

> আইসিসি র্যাংকিং: নাসুমের বড় লাফ, হৃদয় ও সাইফের উন্নতি

> গ্রুপ চ্যাম্পিয়ন না হলে বড় ভ্রমণ ধকলের মুখে ব্রাজিল

> বাংলাদেশ বিশ্বকাপে বাঁচে: আমাদের ফুটবল উন্মাদনা নিয়ে ফিফার পোস্ট

> সাবেক এমপি ফজলে করিমকে অ্যাম্বুলেন্সে করে ট্রাইব্যুনালে হাজির

> পাচার হওয়া খেলাপি ঋণ ফেরাতে ৯ আন্তর্জাতিক প্রতিষ্ঠান নিয়োগ সরকারের

> গুজব ঠেকাতে সাইবার আইন আরও কঠোর করার কথা ভাবছে সরকার

> মেহেন্দীগঞ্জে দোকান নির্মাণ বিরোধে ছাত্রলীগ কর্মীকে পিটিয়ে হত্যা

> হাম পরিস্থিতি: শিশু মৃত্যু উদ্বেগ বাড়ছে

> মার্কিন সাহায্য ছাড়া কি রক্ষা পাবে ইসরায়েলের অস্তিত্ব?

> প্রাথমিক বিদ্যালয়ে সংগীত শিক্ষক সংকটে সরকারের আপাত সমাধান পরিকল্পনা

> ৪ বছর পর উইম্বলডন একক কোর্টে সেরেনা উইলিয়ামস

> কারওয়ান বাজার ক্যামেরা গুজব খণ্ডন

> উজানের ঢলে তিস্তার পানি বিপৎসীমার কাছাকাছি

> সদস্য পরিবর্তনের মধ্যেই মেকানিক্সের অ্যালবাম

> শিবগঞ্জের ঐতিহ্যবাহী বিদ্যালয়ের নাম পরিবর্তন প্রস্তাব বিতর্কে

> কার্বন ক্রেডিট বিক্রি: ২৫ কোটি গাছ রোপণে বাংলাদেশের বিলিয়ন ডলারের আয়ের সম্ভাবনা

সম্পাদক ও প্রকাশক: এ বি এম জাকিরুল হক টিটন

যোগাযোগের ঠিকানাঃ পশ্চিম কাফরুল, বেগম রোকেয়া সরণি, ঢাকা

© কপিরাইট ২০২৬ খবরওয়ালা। সর্বস্বত্ব সংরক্ষিত

মন্তব্য