শনিবার, ১১ই জুলাই ২০২৬, ২৭শে আষাঢ় ১৪৩৩

খবরওয়ালা ডেস্ক

প্রকাশ: ১১ই জুলাই ২০২৬, ৫:৩৮ পিএম

বাংলাদেশে বন্যা এখন আর কেবল একটি সাময়িক প্রাকৃতিক দুর্যোগ নয়, এটি গ্রামীণ জনপদের লাখো মানুষের জন্য এক চরম অর্থনৈতিক বিপর্যয়ের নাম। বর্ষা এলেই নদীর পানি বৃদ্ধি পেয়ে নিম্নাঞ্চল প্লাবিত হয়, ঘরবাড়ি তলিয়ে যায় এবং নদী ভাঙনে চিরতরে হারিয়ে যায় মাথা গোঁজার শেষ আশ্রয়টুকু। মাঠের সোনালি ফসল, তিলে তিলে গড়ে তোলা ক্ষুদ্র ব্যবসা কিংবা পরিবারের একমাত্র সম্বল গবাদিপশু—সবই ভাসিয়ে নিয়ে যায় সর্বগ্রাসী বন্যাকবলিত পানি। কিন্তু দুর্যোগের জল যখন একসময় নেমে যায়, তখন ক্ষতিগ্রস্ত মানুষের সামনে সবচেয়ে বড় পর্বতসম প্রশ্ন হয়ে দাঁড়ায়: শূন্য থেকে আবার সংসার শুরু করবেন কীভাবে?

বন্যার এই অদৃশ্য কিন্তু দীর্ঘস্থায়ী আর্থিক আঘাত একটি নিম্নবিত্ত পরিবারের বহু বছরের কষ্টার্জিত সঞ্চয়, সম্পদ ও ভবিষ্যৎ পরিকল্পনাকে পুরোপুরি তছনছ করে দেয়। দুর্ভাগ্যজনকভাবে, জলবায়ু পরিবর্তনের চরম ঝুঁকিতে থাকা বাংলাদেশে বন্যা কিংবা প্রাকৃতিক দুর্যোগের বিরুদ্ধে কার্যকর আর্থিক বা বীমা সুরক্ষা ব্যবস্থা এখনো অত্যন্ত সীমিত। ফলে প্রতিবারই দুর্যোগের ধকল কাটিয়ে উঠতে সাধারণ মানুষকে হয় সরকারি-বেসরকারি ত্রাণ, নয়তো উচ্চ সুদের ঋণ কিংবা দূর সম্পর্কের আত্মীয়স্বজনের করুণার ওপর নির্ভর করতে হয়। বিশেষজ্ঞরা দীর্ঘকাল ধরে সতর্ক করে আসছেন যে, দুর্যোগ ব্যবস্থাপনায় কেবল তাৎক্ষণিক চাল-ডাল বিতরণ বা আপদকালীন ত্রাণ ও পুনর্বাসন মোটেও যথেষ্ট নয়। প্রয়োজন এমন একটি প্রাতিষ্ঠানিক ও টেকসই আর্থিক সুরক্ষা কাঠামো, যা ক্ষতিগ্রস্ত প্রান্তিক জনগোষ্ঠীকে দ্রুত ও মর্যাদার সাথে স্বাভাবিক জীবনে ফিরিয়ে আনতে সাহায্য করবে। এই বাস্তবতায় ‘বন্যা বীমা’ এবং ‘জলবায়ু ঝুঁকি বীমা’ দেশের অর্থনীতি ও সমাজ সুরক্ষায় এক যুগান্তকারী ভূমিকা পালন করতে পারে।

Table of Contents

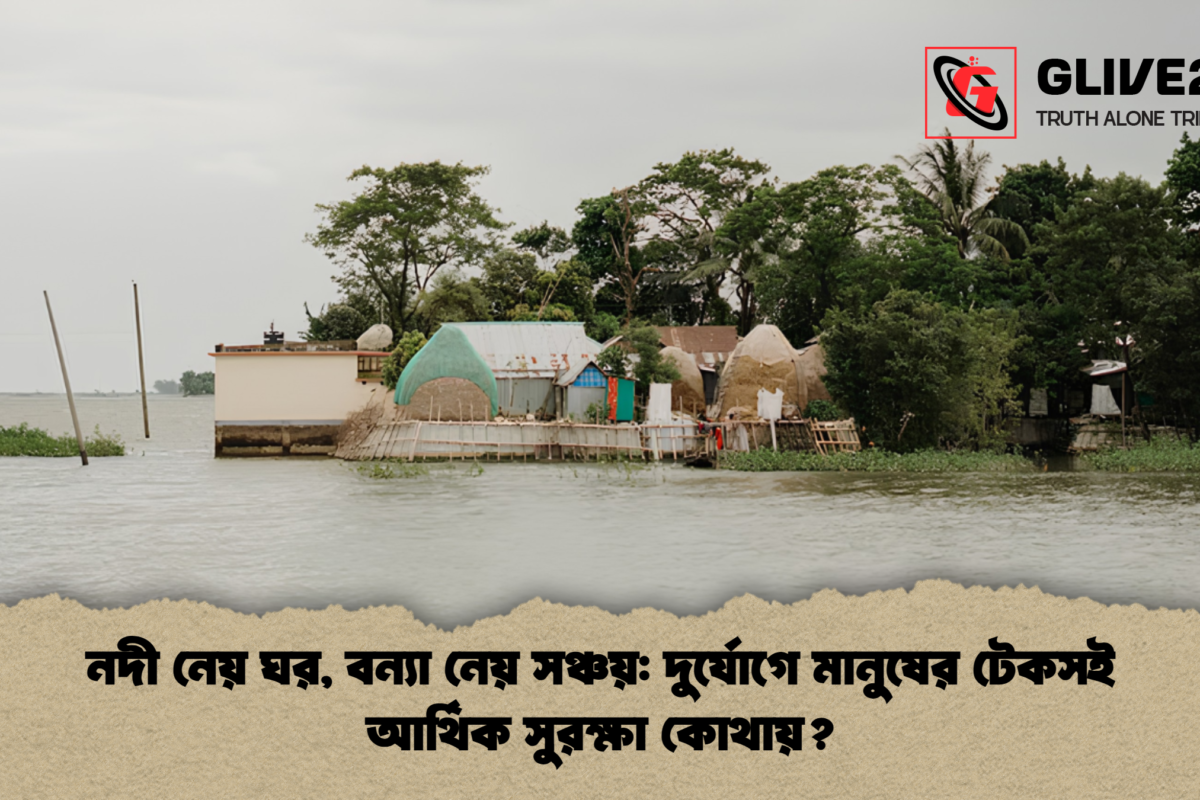

ভূপ্রকৃতিগত কারণেই বাংলাদেশের নদী তীরবর্তী ও চরাঞ্চলের মানুষের জীবন বন্যার নিষ্ঠুর বাস্তবতার সঙ্গে ওতপ্রোতভাবে জড়িয়ে রয়েছে। কুড়িগ্রাম, গাইবান্ধা, লালমনিরহাট, জামালপুর, সিরাজগঞ্জ, শরীয়তপুর ও সুনামগঞ্জসহ দেশের ডজনখানেক জেলার মানুষ প্রায় প্রতিবছরই কম-বেশি বন্যার বিপুল ক্ষয়ক্ষতির মুখোমুখি হন। ২০২৬ সালের বর্তমান বর্ষা মৌসুমেও দেশের বেশ কয়েকটি অঞ্চলে বন্যার নতুন পরিস্থিতি তৈরি হয়েছে। বাংলাদেশ পানি উন্নয়ন বোর্ডের বন্যা পূর্বাভাস ও সতর্কীকরণ কেন্দ্রের সাম্প্রতিক উপাত্ত অনুযায়ী, পাহাড়ি ঢল ও অতিবৃষ্টির কারণে দেশের কয়েকটি প্রধান নদী অববাহিকা ও নদীসংলগ্ন নিম্নাঞ্চলে বন্যার তীব্র ঝুঁকি দেখা দিয়েছে। বিশেষ করে দেশের দক্ষিণ-পূর্বাঞ্চলের বান্দরবান, কক্সবাজার, ফেনী, চট্টগ্রাম ও খাগড়াছড়ির কিছু এলাকায় স্বল্পমেয়াদি আকস্মিক বন্যার আশঙ্কা রয়েছে। একই সঙ্গে দেশের উত্তর ও পূর্বাঞ্চলের নদীগুলোর পানি পরিস্থিতিও নিবিড়ভাবে পর্যবেক্ষণ করছে সরকারি এই সংস্থাটি।

উত্তরাঞ্চলে ব্রহ্মপুত্র, যমুনা, ধরলা ও দুধকুমারসহ প্রধান প্রধান নদ-নদীর পানির স্তর নিয়মিত ওঠানামা করছে। কুড়িগ্রামের প্রত্যন্ত চরাঞ্চল ও নদী তীরবর্তী এলাকার মানুষেরা নতুন করে পানিবন্দি হওয়ার ও জীবন-জীবিকা হারানোর চরম উৎকণ্ঠায় দিন কাটাচ্ছেন। পানিবন্দি হয়ে পড়ার পাশাপাশি অনেক পরিবার তাদের কাঁচা ঘরবাড়ি, হাঁস-মুরগি, গবাদিপশু ও আবাদি জমির ফসল হারানোর ঝুঁকিতে রয়েছে। সবচেয়ে আশঙ্কাজনক বিষয় হলো, এই বিপুল ক্ষতি সামাল দেওয়ার মতো কোনো প্রাতিষ্ঠানিক আর্থিক নিরাপত্তা বা বিমা পলিসি তাদের কাছে থাকে না। ফলে প্রতিবারের দুর্যোগ তাদের আগের চেয়ে আরও বেশি দরিদ্র ও নিঃস্ব করে ফেলে, যা থেকে ঘুরে দাঁড়ানো তাদের পক্ষে ক্রমান্বয়ে অসম্ভব হয়ে ওঠে।

একটি প্রলয়ঙ্করী বন্যা সবচেয়ে বড় এবং দীর্ঘস্থায়ী আঘাতটি হানে সমাজের নিম্নআয়ের দিনমজুর ও প্রান্তিক মানুষের ওপর। কারণ এই জনগোষ্ঠীর অধিকাংশের মোট সঞ্চয় বা সম্পদ বলতে থাকে একটি জরাজীর্ণ কাঁচা ঘর, কয়েক শতক কৃষিজমি, দু-একটি গবাদিপশু কিংবা হাটবাজারের ছোট একটি দোকান। একটি বড় বন্যা এসে নিমেষেই এসব মানুষের বেঁচে থাকার প্রধান অবলম্বনগুলো কেড়ে নেয়।

একজন কৃষকের জন্য বন্যার করাল গ্রাস মানে শুধু চলতি মৌসুমের ফসল নষ্ট হওয়া নয়; এর অর্থ হলো আগামী মৌসুমের জন্য সঞ্চিত বীজ, সার ও নতুন করে চাষাবাদের পুঁজিসহ সর্বস্ব হারানো। একজন দিনমজুর বা রিকশাচালকের জন্য বন্যা মানে টানা কয়েক সপ্তাহ বা কয়েক মাস ধরে সম্পূর্ণ আয় বন্ধ হয়ে যাওয়া। অন্যদিকে, ক্ষুদ্র ব্যবসায়ীদের দোকানপাট ও পণ্যসামগ্রী বন্যার পানিতে নষ্ট হলে তাদের মূলধন পুরোপুরি শেষ হয়ে যায়। ফলে নতুন করে দোকান খোলার মতো আর্থিক সামর্থ্য তাদের থাকে না।

সবচেয়ে মানবেতর পরিস্থিতির শিকার হন নদী ভাঙনের কবলে পড়া মানুষগুলো। বন্যার পানি নেমে গেলেও অনেক পরিবার আর তাদের পুরোনো ঠিকানায় বা বসতভিটায় ফিরে যেতে পারে না, কারণ সেই ভিটেমাটি তখন নদীর গর্ভে বিলীন। নদী তাদের জমি ও চেনা জীবনযাত্রা চিরতরে গ্রাস করে নেয়। এর ফলে তারা দীর্ঘমেয়াদি দারিদ্র্য ও চরম বাস্তুচ্যুতির শিকার হয়ে শহরের বস্তিগুলোতে আশ্রয় নিতে বাধ্য হন।

বাংলাদেশ বিশ্বের অন্যতম শীর্ষস্থানীয় জলবায়ু ঝুঁকিপূর্ণ দেশ হওয়া সত্ত্বেও দুর্যোগের অর্থনৈতিক ক্ষতি মোকাবিলায় বীমার আধুনিক ব্যবহার এ দেশে এখনো প্রাক-প্রাথমিক পর্যায়ে রয়ে গেছে। দেশের সামগ্রিক জিডিপির (মোট দেশজ উৎপাদন) তুলনায় বীমা খাতের অবদান কিংবা বীমার বিস্তার হার (পেনিট্রেশন রেট) এখনো ১ শতাংশের নিচে অবস্থান করছে। এর স্পষ্ট অর্থ হলো, দেশের বৃহৎ অর্থনীতিতে বীমার অংশগ্রহণ অত্যন্ত নগণ্য এবং সাধারণ মানুষের এক বিশাল অংশ কোনো ধরনের বীমা সুরক্ষার আওতায় নেই।

এর পেছনে বেশ কিছু সুনির্দিষ্ট সামাজিক ও অর্থনৈতিক কারণ রয়েছে। গ্রামীণ জনপদে বীমা সম্পর্কে সচেতনতার ব্যাপক ঘাটতি, প্রত্যন্ত অঞ্চলে মানসম্মত বীমা সেবা পৌঁছানোর প্রাতিষ্ঠানিক সীমাবদ্ধতা এবং নিম্নআয়ের মানুষের নিয়মিত প্রিমিয়াম দেওয়ার সক্ষমতার অভাব এর অন্যতম কারণ। এ ছাড়া বন্যার মতো বড় প্রাকৃতিক দুর্যোগের ওপর ভিত্তি করে বিশেষায়িত বীমা ব্যবস্থার সুযোগও আমাদের দেশে অত্যন্ত সীমিত। ফলে যারা সবচেয়ে বেশি বন্যার ঝুঁকিতে বসবাস করেন, তারাই দিনশেষে সবচেয়ে কম আর্থিক সুরক্ষা পান। দুর্যোগের পর ধ্বংসস্তূপ থেকে মাথা তুলে দাঁড়াতে অনেক পরিবারকে স্থানীয় মহাজনদের কাছ থেকে চড়া সুদে ঋণ নিতে হয় অথবা নিজেদের শেষ সম্বলটুকু পানির দরে বিক্রি করে দিতে হয়।

যদিও বাংলাদেশে কাগজে-কলমে কৃষি বীমা, ফসল বীমা ও সম্পদ বীমার কিছু সুযোগ রয়েছে, তবে তা সাধারণ কৃষকদের দোরগোড়ায় পৌঁছাতে সম্পূর্ণ ব্যর্থ হয়েছে। বন্যার মতো জাতীয় দুর্যোগে সাধারণ মানুষের প্রয়োজন এমন এক কার্যকর বীমা ব্যবস্থা, যেখানে নামমাত্র প্রিমিয়ামে সর্বোচ্চ সুরক্ষা মিলবে এবং ক্ষতি হওয়ার পর কোনো রকম আমলাতান্ত্রিক জটিলতা ছাড়াই দ্রুত বীমার অর্থ হাতে পাওয়া যাবে। বিশেষজ্ঞরা মনে করেন, বন্যা ঝুঁকির কথা মাথায় রেখে এমন বীমা পণ্য তৈরি করতে হবে যা কৃষক, জেলে ও ক্ষুদ্র ব্যবসায়ীদের বাস্তব আর্থিক অবস্থার সঙ্গে সামঞ্জস্যপূর্ণ হয়।

২০২৪ সালের আগস্ট মাসে ঘটে যাওয়া ভয়াবহ বন্যা বাংলাদেশের দুর্যোগ ঝুঁকির নিষ্ঠুর বাস্তব চিত্রটি দেশের মানুষের সামনে আরও একবার নগ্নভাবে উন্মোচন করেছিল। দেশের পূর্বাঞ্চলের ১১টি জেলায় আকস্মিক ও প্রলয়ঙ্করী বন্যায় প্রায় ৫৭ লাখ মানুষ চরমভাবে ক্ষতিগ্রস্ত হন। ফেনী, কুমিল্লা, নোয়াখালী, লক্ষ্মীপুর, ব্রাহ্মণবাড়িয়া, চট্টগ্রাম ও খাগড়াছড়িসহ বিস্তীর্ণ এলাকায় এক অভূতপূর্ব মানবিক ও অর্থনৈতিক সংকট তৈরি হয়েছিল।

ওই বন্যায় লাখো পরিবার তাদের ঘরবাড়ি, ফলন্ত কৃষিজমি, মাছের ঘের ও গবাদিপশু হারিয়ে সম্পূর্ণ নিঃস্ব হয়ে পড়ে। বন্যা পরবর্তী সময়ে কোটি কোটি মানুষকে দীর্ঘস্থায়ী চরম আর্থিক অনটন মোকাবিলা করতে হয়েছে, যার রেশ এখনো কাটেনি। ২০২৪ সালের সেই ভয়াবহ পরিস্থিতি রাষ্ট্রকে এই শিক্ষাই দিয়েছে যে, দুর্যোগের পর কেবল কয়েক কেজি চালের ত্রাণ দিয়ে মানুষের দীর্ঘমেয়াদি আর্থিক পুনরুদ্ধার সম্ভব নয়। এর জন্য প্রয়োজন রাষ্ট্রীয়ভাবে সমর্থিত একটি সুসংগঠিত ঝুঁকি সুরক্ষা বা বিমা ব্যবস্থা।

একই সঙ্গে, বৈশ্বিক জলবায়ু পরিবর্তনের বিরূপ প্রভাবে বাংলাদেশে বন্যার তীব্রতা ও ধরন দিন দিন আরও বিপজ্জনক হয়ে উঠছে। এখন আর শুধু স্বাভাবিক মৌসুমি বৃষ্টির কারণে বন্যা হচ্ছে না; বরং অসময়ের অতিবৃষ্টি, ভারত থেকে আসা আকস্মিক তীব্র পাহাড়ি ঢল, নদীর গতিপথ পরিবর্তন এবং নদীর তলদেশে অতিরিক্ত পলি জমে নাব্যতা হ্রাস পাওয়ার কারণে প্লাবনের মাত্রা বহুগুণ বেড়ে গেছে। আন্তর্জাতিক বিভিন্ন গবেষণায় স্পষ্টভাবে সতর্ক করা হয়েছে যে, গ্লোবাল ওয়ার্মিং বা জলবায়ু পরিবর্তনের কারণে ভবিষ্যতে বাংলাদেশে এই ধরনের চরম আবহাওয়া ও আকস্মিক বন্যা আরও ঘন ঘন আঘাত হানবে। ফলে বন্যা মোকাবিলায় শুধু নদীর তীরবর্তী বাঁধ নির্মাণ কিংবা অবকাঠামোগত উন্নয়ন ও উদ্ধার কার্যক্রমের ওপর ভরসা করে বসে থাকলে চলবে না, আর্থিক ঝুঁকি ব্যবস্থাপনার আধুনিকায়নও এখন সময়ের দাবি।

বিশ্বের বিভিন্ন দুর্যোগপ্রবণ দেশ বর্তমানে ক্ষয়ক্ষতি মোকাবিলায় এক নতুন ও আধুনিক বীমা ব্যবস্থা চালু করেছে, যা ‘প্যারামেট্রিক বীমা’ (Parametric Insurance) নামে পরিচিত। প্রচলিত বীমা ব্যবস্থায় দুর্যোগের পর মাঠ পর্যায়ে গিয়ে কার কতটুকু ক্ষতি হয়েছে তা সার্ভে বা যাচাই করতে দীর্ঘ সময় লেগে যায়, যার ফলে ভুক্তভোগী মানুষ সময়মতো টাকা পান না। কিন্তু প্যারামেট্রিক বীমায় ক্ষতির পরিমাণ আলাদাভাবে যাচাই করার পরিবর্তে আগে থেকে নির্ধারিত কিছু বৈজ্ঞানিক সূচক বা প্যারামিটারের ভিত্তিতে সরাসরি ক্ষতিপূরণ প্রদান করা হয়।

উদাহরণের জন্য বলা যায়, যদি কোনো নির্দিষ্ট এলাকায় বৃষ্টিপাতের পরিমাণ, নদীর পানির উচ্চতা কিংবা ঝড়ের গতিবেগ আগে থেকে নির্ধারিত একটি নির্দিষ্ট সীমার ওপরে চলে যায়, তবে বীমা কোম্পানি ধরে নেয় যে সেখানে ক্ষয়ক্ষতি হয়েছে এবং স্বয়ংক্রিয়ভাবে গ্রাহকের ব্যাংক অ্যাকাউন্টে ক্ষতিপূরণের টাকা চলে যায়। এতে দীর্ঘ আমলাতান্ত্রিক দাবি যাচাইয়ের প্রক্রিয়া ছাড়াই দুর্যোগের মোক্ষম সময়ে মানুষের হাতে দ্রুত অর্থ সহায়তা পৌঁছানো সম্ভব হয়। বাংলাদেশের মতো অতি-দুর্যোগপ্রবণ দেশের প্রান্তিক কৃষক, চরের বাসিন্দা ও ক্ষুদ্র ব্যবসায়ীদের জন্য এই প্যারামেট্রিক বীমা একটি অত্যন্ত কার্যকর ও যুগান্তকারী সমাধান হতে পারে।

পরিশেষে বলা যায়, বন্যা বা যেকোনো প্রাকৃতিক দুর্যোগ মোকাবিলায় সরকার, দেশের বেসরকারি বীমা কোম্পানিগুলো, আন্তর্জাতিক উন্নয়ন সহযোগী সংস্থা এবং স্থানীয় পর্যায়ের ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর মধ্যে একটি সমন্বিত ও টেকসই অংশীদারিত্বের উদ্যোগ প্রয়োজন। দুর্যোগের সময় মানবিক সহায়তা হিসেবে ত্রাণ বিতরণ অবশ্যই প্রশংসনীয় ও প্রয়োজনীয়, কিন্তু দীর্ঘমেয়াদে মানুষের অর্থনৈতিক মেরুদণ্ড সোজা রাখতে বীমা সংস্কৃতিকে জাতীয় দুর্যোগ ব্যবস্থাপনার মূল কাঠামোর অন্তর্ভুক্ত করতে হবে।

কারণ বন্যার নোংরা পানি হয়তো কয়েক দিন বা কয়েক সপ্তাহ পর প্রকৃতি থেকে নেমে যায়। কিন্তু হারানো ঘরবাড়ি মেরামত করতে, নষ্ট হওয়া ফসলের মাঠ আবার আবাদ করতে এবং ঋণের জাঁতাকল থেকে মুক্ত হয়ে একটি পরিবারের স্বাভাবিক জীবনে ফিরতে বছরের পর বছর সময় লেগে যায়। তাই বন্যা বীমা কেবল একটি বাণিজ্যিক পণ্য নয়; এটি হতে পারে জলবায়ু ঝুঁকিতে থাকা এ দেশের কোটি মানুষের ঘুরে দাঁড়ানোর এক অমোঘ ঢাল। প্রমত্তা নদী হয়তো ঘর কেড়ে নিতে পারে, বন্যা হয়তো বছরের সব সঞ্চয় ধূলিসাৎ করে দিতে পারে; কিন্তু একটি কার্যকর ও সংবেদনশীল বীমা ব্যবস্থা মানুষের পুনরায় বুক টান করে জীবন শুরু করার পথ তৈরি করে দিতে পারে।

মন্তব্য