শুক্রবার, ২৬ই জুন ২০২৬, ১২শে আষাঢ় ১৪৩৩

দেশের ব্যাংকিং খাতে বেসরকারি বাণিজ্যিক ব্যাংকগুলোর আক্রমণাত্মক ঋণ সম্প্রসারণ সামগ্রিক আর্থিক স্থিতিশীলতার জন্য বাড়তি ঝুঁকি তৈরি করছে। সাম্প্রতিক এক বিশ্লেষণধর্মী প্রতিবেদনে কেন্দ্রীয় ব্যাংক জানিয়েছে, নিয়ন্ত্রক সীমা অতিক্রম করে ঋণ বিতরণ, খেলাপি ঋণের ধারাবাহিক বৃদ্ধি এবং আমানত প্রবৃদ্ধির লক্ষণীয় মন্থরতা—এই তিনটি প্রধান চাপের কারণ বর্তমানে ব্যাংক খাতকে অস্থিতিশীল করে তুলছে। বিশেষ করে বেসরকারি ও ইসলামী ধারার ব্যাংকগুলো তারল্য ব্যবস্থাপনায় দুর্বলতার মুখে পড়েছে।

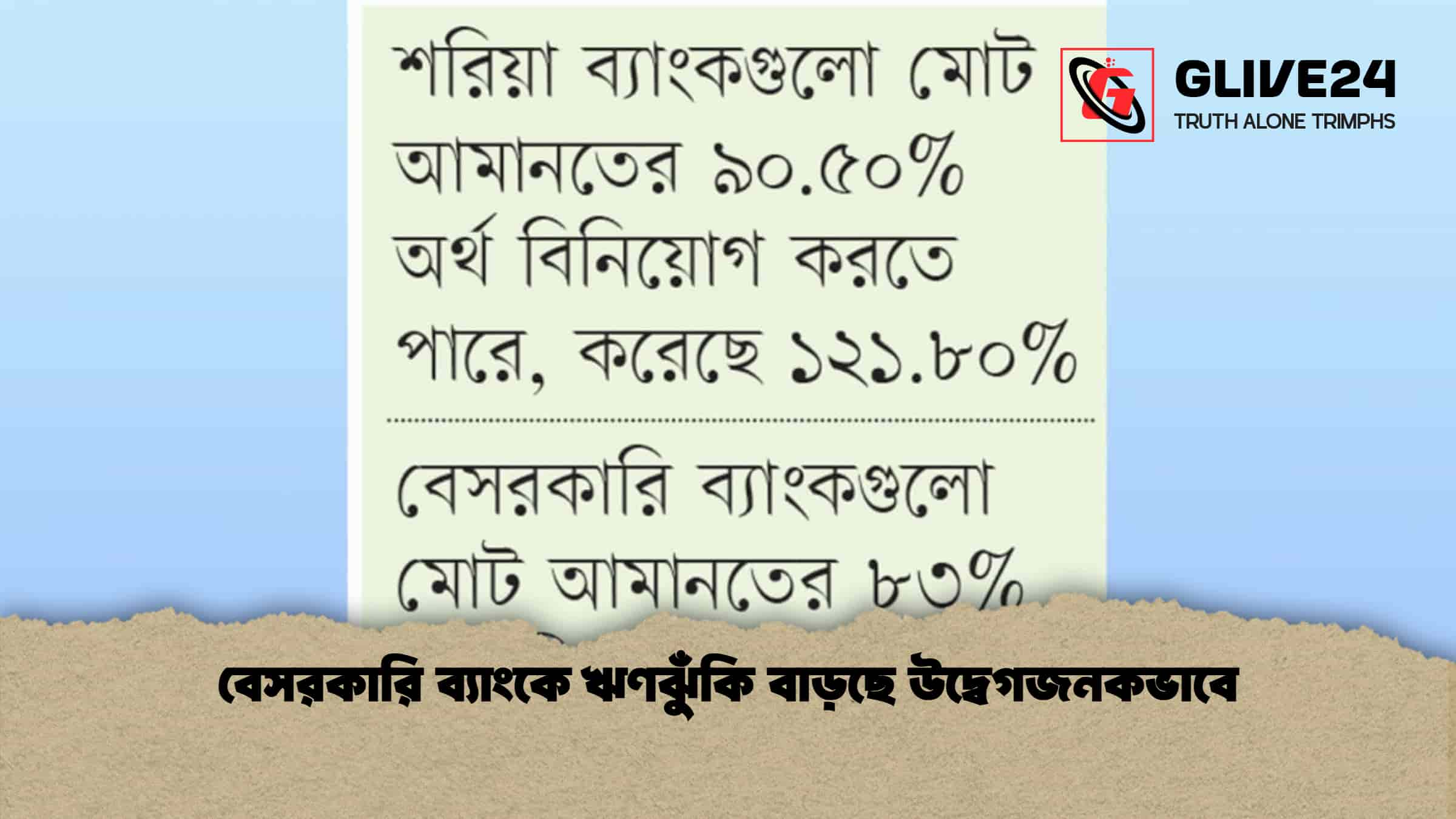

বর্তমান সতর্কতামূলক বিধান অনুযায়ী, প্রচলিত ধারার ব্যাংকগুলো তাদের মোট আমানতের সর্বোচ্চ ৮৩ শতাংশ পর্যন্ত ঋণ বিতরণ করতে পারে। অবশিষ্ট ১৩ শতাংশ কেন্দ্রীয় ব্যাংকের কাছে বাধ্যতামূলক সংরক্ষণ হিসেবে রাখতে হয়, যাতে আমানতকারীদের স্বার্থ সুরক্ষিত থাকে। অপরদিকে, ইসলামী ব্যাংকগুলোকে ৯ দশমিক ৫ শতাংশ সংরক্ষণ রাখতে হয়, ফলে তারা সর্বোচ্চ ৯০ দশমিক ৫ শতাংশ পর্যন্ত বিনিয়োগ করতে পারে। এর পাশাপাশি প্রতিটি ব্যাংককে দৈনন্দিন লেনদেন ও পরিশোধ নিষ্পত্তির জন্য অতিরিক্ত নগদ সংরক্ষণ বজায় রাখতে হয়।

কিন্তু প্রতিবেদনে দেখা গেছে, বহু বেসরকারি ও ইসলামী ব্যাংক নির্ধারিত সীমা লঙ্ঘন করছে। গড়ে বেসরকারি বাণিজ্যিক ব্যাংকগুলো তাদের আমানতের ৯৪ দশমিক ১০ শতাংশ ঋণ হিসেবে বিতরণ করেছে, যা অনুমোদিত সীমার তুলনায় ১১ দশমিক ১০ শতাংশ বেশি। ইসলামী ব্যাংকগুলোর অবস্থা আরও উদ্বেগজনক; তারা আমানতের ১২১ দশমিক ৮০ শতাংশ বিনিয়োগ করেছে, যা অনুমোদিত সীমার তুলনায় ৩১ দশমিক ৩০ শতাংশ বেশি। এই অতিরিক্ত ঋণ বা বিনিয়োগের অর্থায়ন আন্তঃব্যাংক ঋণগ্রহণ ও ঋণপত্র বাজার থেকে সংগ্রহের মাধ্যমে করা হয়েছে বলে প্রতিবেদনে উল্লেখ করা হয়েছে। এতে ঋণনির্ভরতা ও আর্থিক ঝুঁকি উভয়ই বৃদ্ধি পাচ্ছে।

নিচে বিভিন্ন শ্রেণির ব্যাংকের ঋণ বা বিনিয়োগ অনুপাতের তুলনামূলক চিত্র উপস্থাপন করা হলো—

| ব্যাংকের ধরন | ঋণ বা বিনিয়োগ-আমানত অনুপাত (শতাংশ) | নিয়ন্ত্রক সীমা (শতাংশ) | সীমা অতিক্রম বা ঘাটতি (শতাংশ) |

|---|---|---|---|

| বেসরকারি বাণিজ্যিক ব্যাংক | ৯৪.১০ | ৮৩.০০ | +১১.১০ |

| ইসলামী ব্যাংক | ১২১.৮০ | ৯০.৫০ | +৩১.৩০ |

| রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংক | ৭১.৭০ | ৮৩.০০ | –১১.৩০ |

| বিশেষায়িত রাষ্ট্রায়ত্ত ব্যাংক | ৮৭.০০ | ৮৩.০০ | +৪.০০ |

| বিদেশি বাণিজ্যিক ব্যাংক | ৫৫.৩০ | ৮৩.০০ | –২৭.৭০ |

তুলনামূলকভাবে রাষ্ট্রায়ত্ত ও বিদেশি ব্যাংকগুলো নিয়ন্ত্রক কাঠামোর মধ্যে রয়েছে। রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকগুলোর গড় ঋণ অনুপাত ৭১ দশমিক ৭০ শতাংশ এবং বিদেশি ব্যাংকগুলোর ক্ষেত্রে তা ৫৫ দশমিক ৩০ শতাংশ, যা তারল্য ঝুঁকি তুলনামূলকভাবে সীমিত রাখছে।

খাতজুড়ে গড় ঋণ বা বিনিয়োগ অনুপাত বর্তমানে ৮৬ দশমিক ৯০ শতাংশে দাঁড়িয়েছে। তবে বিশেষজ্ঞরা সতর্ক করেছেন, কিছু প্রতিষ্ঠানের ধারাবাহিক সীমালঙ্ঘন সামগ্রিক আর্থিক ব্যবস্থাকে অস্থিতিশীল করতে পারে। একই সঙ্গে খেলাপি ঋণের পরিমাণ বাড়তে থাকায় নগদ প্রবাহে চাপ সৃষ্টি হচ্ছে এবং আমানতকারীদের আস্থাও ক্ষতিগ্রস্ত হতে পারে।

অর্থনীতিবিদদের মতে, কঠোর তদারকি, সীমা প্রয়োগে কঠোরতা এবং ঝুঁকিনির্ভর ব্যবস্থাপনা জোরদার করা এখন সময়ের দাবি। প্রয়োজনীয় সংশোধনী পদক্ষেপ গ্রহণ না করলে ঋণের ঘনত্ব ও ঋণনির্ভরতা বাড়তে বাড়তে মধ্যমেয়াদে সামষ্টিক আর্থিক স্থিতিশীলতা হুমকির মুখে পড়তে পারে।

> ব্যাংক থেকে ১২ লাখ তোলার পর মা-ছেলে নিখোঁজ

> আক্কেলপুরে বিদ্যালয় প্রধান শিক্ষক লাঞ্ছিত অভিযোগ ঘিরে উত্তেজনা বিরাজ করছে

> ভারতের রতলামে তাজিয়া মিছিলে বিদ্যুৎস্পৃষ্টে নিহত তিন

> ভূমিকম্পে ভেনিজুয়েলায় উদ্ধার তৎপরতা জোরদার

> সুন্দরবনে কোস্ট গার্ডের অভিযানে দুলাভাই বাহিনীর সদস্য নিহত

> নীলফামারীর সাবেক এমপি আশিকা সুলতানা রিমান্ডে

> দেড় বছর পর মঞ্চে ফিরছে অর্থহীন ব্যান্ড

> চট্টগ্রামের পৃথক স্থানে ৪ জনের মৃত্যু

> প্রাথমিক বিদ্যালয়ে সংগীত শিক্ষক সংকটে সরকারের আপাত সমাধান পরিকল্পনা

> কার্বন ক্রেডিট বিক্রি: ২৫ কোটি গাছ রোপণে বাংলাদেশের বিলিয়ন ডলারের আয়ের সম্ভাবনা

> লোকসান সইতে না পেরে সিরাজগঞ্জে অনির্দিষ্টকালের জন্য ডিম বিক্রি বন্ধ

> স্মরণ আঁধারের আলোকবর্তিকা শহীদ জননী জাহানারা ইমাম

> হাম পরিস্থিতি: শিশু মৃত্যু উদ্বেগ বাড়ছে

> মার্কিন সাহায্য ছাড়া কি রক্ষা পাবে ইসরায়েলের অস্তিত্ব?

> ৪ বছর পর উইম্বলডন একক কোর্টে সেরেনা উইলিয়ামস

> কারওয়ান বাজার ক্যামেরা গুজব খণ্ডন

সম্পাদক ও প্রকাশক: এ বি এম জাকিরুল হক টিটন

যোগাযোগের ঠিকানাঃ পশ্চিম কাফরুল, বেগম রোকেয়া সরণি, ঢাকা

© কপিরাইট ২০২৬ খবরওয়ালা। সর্বস্বত্ব সংরক্ষিত

মন্তব্য